El 19 de marzo de 2000 se emitió el capítulo 17 de la temporada 11 de Los Simpsons: “Bart to the Future”, donde en el futuro Donald Trump es presidente de USA.

El 8 de noviembre de 2016 Trump gana sorpresivamente las elecciones presidenciales (y se habla otra vez del poder de predicción de Los Simpsons).

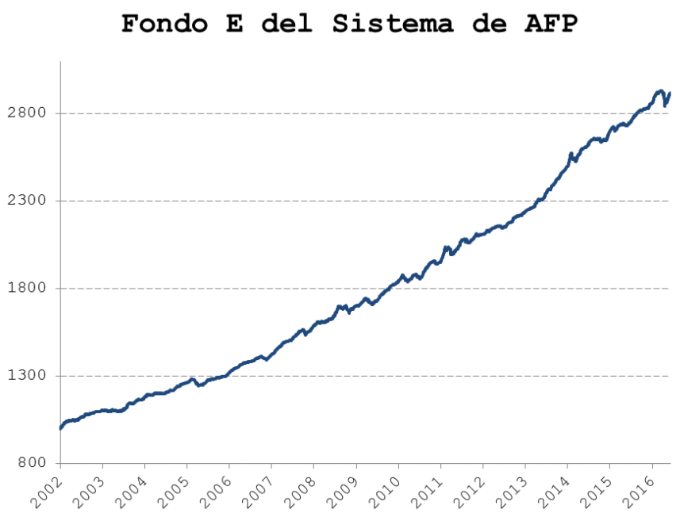

Siete días después el fondo E tuvo una de sus peores semanas a nivel histórico. ¿Coincidencia? No tanto y este capítulo de la serie tiene algo más que contar.

Veamos qué pasó: en noviembre recién pasado, el sistema de los fondos E de las AFPs tuvo una caída fuerte de 1,76%, con un máximo de casi 3% en el peor momento.

Esto llamó la atención considerando que es el fondo con “menos riesgos”. Sin embargo menos riesgo no significa “cero riesgo”. Estas turbulencias de mercado -aunque inesperadas- suelen suceder con cierta frecuencia. Un evento así en renta fija suele ocurrir cada 4 años.

El fondo E es un fondo casi totalmente compuesto por renta fija (puede tener a lo más 5% de renta variable, es decir, acciones) especialmente bonos del estado de Chile y bonos de empresas locales.

Los instrumentos de renta fija son básicamente emisiones de deuda, como por ejemplo bonos que emite una empresa o un país (o depósitos a plazos que emiten los bancos), de modo de pedir “plata prestada” a la persona que compra con su plata el bono: si tú eres dueño de la deuda, el emisor te debe esa plata, más algunos intereses. Y bueno, una vez que compraste un bono, lo puedes vender si quieres.

**Cuando las tasas de interés suben, el precio de los activos de renta fija cae. **Piénsalo de esta forma: imagina que vas al banco, y tomas un depósito a plazo a tasa 0,24% de interés mensual, es decir, eres dueño de un activo de renta fija. Vas al otro día al mismo banco y te das cuenta que ahora las tasas de interés de los depósitos están a 0,35%. ¿Cómo te sentirías? ¿sentirías que pudiste ganar más?, ¿que perdiste plata? Así es, en realidad sí perdiste plata: el precio de tu depósito bajó porque si lo quieres vender nadie va a querer pagar lo que pagaste considerando el nuevo escenario. Lo mismo sucede en el caso contrario: cuando las tasas de interés bajan, el precio de los activos de renta fija sube.

El 8 de noviembre Trump ganó sorpresivamente las elecciones. Y decimos sorpresivamente porque el mercado no se lo esperaba. No le asignaba más de 25% de chances a este evento.

Nadie sabía exactamente qué iba a suceder pero a medida que avanzaban las horas comenzó una repentina alza de tasas en todo el mundo, bastante fuerte.

Esto arrastró también a las tasas de bonos chilenos.

Resultado (tasas suben, renta fija baja): El fondo E (de renta fija) cae, y cae fuerte.

Ya, ¿y por qué subieron las tasas en el mundo después de la sorpresa de Trump? Volvamos a “*Bart to the Future*”: luego de que Trump termina su mandato, es Lisa Simpson la que se convierte en presidenta, recibiendo un país “con una crisis presupuestaria” tan profunda que “tuvieron que pedir prestada plata a cada país del mundo”. Esto podría ser otra gran predicción de Los Simpsons, porque el triunfo de Trump significa en teoría aumento de gasto fiscal y reducción de impuestos corporativos, lo que en la práctica se traduce en mayores expectativas de inflación y peores expectativas respecto al presupuesto, que a su vez se refleja en una ALZA REPENTINA DE TASAS. Y es que a las tasas en general suelen subir en la medida que hayan movimientos sostenidos de expectativas de inflación al alza. Más encima, si el gobierno de USA gasta más plata de lo que tiene, eventualmente necesitará emitir más bonos, generando que los bonos valgan todavía menos, o dicho de otra forma, que las tasas suban.

¿Qué pasó después?

El fondo E terminó el 2016 recuperando casi todas sus pérdidas. Eso nos deja una moraleja: si estabas en el fondo correcto, según tus plazos de inversión y riesgo tolerado, lo mejor era mantenerse y permanecer en el fondo durante la tormenta, ya que (al menos en promedio) las personas tienden “a salir” cuando el fondo ya cayó, y “a entrar” cuando el fondo se recuperó, es decir, asumen la pérdida y luego “se pierden toda la subida”.

Creemos que la forma correcta de invertir es dejar de jugar al compra y vende. De creer que le podemos ganar al mercado consistentemente o a las AFPs.

Y es como recomendamos invertir a nuestros clientes en FINTUAL: en carteras de inversión pasivas ajustadas a sus plazos y tolerancias al riesgo, con instrumentos de comisiones bajas, siguiendo de manera eficiente al mercado y minimizando el número de veces que es necesario vender/comprar activos. Siempre simulando escenarios positivos y negativos que podrían enfrentar durante el horizonte de inversión y monitoreando con robots el estado de sus inversiones.