Es más común de lo que se piensa, pero las bajas del mercado son la parte más normal de una cartera de inversiones de buen retorno.

A menudo, los inversionistas —tanto profesionales como personas comunes y corrientes— tienden a sobrerreaccionar con pánico en respuesta a bajas de mercado, incluso sabiendo que están invirtiendo de forma apropiada y en un plan de largo plazo.

Sin embargo, reaccionar a las bajas de mercado terminan siendo, en la mayor parte de los casos, una mala estrategia de inversiones.

Cada vez que digo que es muy probable que en el corto plazo existan pérdidas en Fintual me miran con cara de espanto. Y no se trata de que sea pesimista ni sádico, es solo una perspectiva basada en haber estudiado y experimentado el mercado financiero por años.

Y claro, en estos años he aprendido que experimentar pérdidas de corto plazo es de lo más común, y que afortunadamente son fugaces y benignas en la medida que estás invirtiendo de forma apropiada y esperando el tiempo apropiado, en vez de solo reaccionar a cada variación de precios que te asuste lo suficiente para liquidar tus inversiones.

A continuación voy a tratar de mostrar que es casi imposible alcanzar un nivel interesante de retornos sin pasar por algunas caídas significativas del mercado.

1. Es casi imposible anticipar una gran caída en los precios, como una crisis financiera global

La prensa y las redes sociales en general suelen estar llenos de “gurús” de las inversiones, anticipando cuándo va a ser la próxima crisis financiera mundial. Sin embargo, la historia muestra que un evento tan particular como una crisis financiera global es muy difícil de predecir, casi imposible.

Explicado por Nassim Nicholas Taleb en sus libros “Fooled by Randomness” y “The Black Swan”, las grandes crisis financieras son parte de eventos altamente aleatorios e impredecibles, los cuales una vez sucedidos, se suelen tratar de explicar y racionalizar, pensando que se podría haber anticipado si sucediesen nuevamente, y de este modo generando la falsa ilusión que se podrá hacer con la siguiente crisis que aparezca en el futuro. Sin embargo, la historia ha demostrado que eventos tan altamente aleatorios e improbables como una crisis financiera global están lejos de ser predecibles.

Ahora, olvidando todo este punto y asumiendo que alguien pudiese adivinar una crisis, el problema aún más difícil es saber cómo actuar bien en medio de una, que es el tema del punto siguiente.

2. Tratar de salir cuando el mercado está cayendo, y luego entrar cuando volvió a estar todo más tranquilo, en la práctica es una pésima estrategia

¿Piensas que puedes ganarle al mercado? ¿Comprando cuando está abajo, vendiendo cuando está arriba, esquivando las bajadas? ¿De veras?

La historia ha mostrado que casi siempre pierdes en este juego. Incluso, hay un juego en internet para que lo veas por ti mismo acá y acá.

Es algo bien estudiado por expertos. Numerosos estudios han demostrado la inutilidad de tratar de ganarle de esa forma al mercado. Una de los más famosos “Likely Gains From Market Timing”, realizado por el premio Nobel William F. Sharpe, concluye que necesitas estar en lo correcto 74% de las veces para ganarle a un portafolio de referencia que no hace nada más que seguir el mercado (un índice financiero, por ejemplo). Y en otro estudio, realizado por Morningstar, estiman que los portafolios que se mueven activamente, saliendo y entrando del mercado entre el 2004 y el 2014, retornaron 1,5% menos que un portafolio pasivo, que no hizo nada más que seguir al mercado en ese intervalo de tiempo.

Ahora, veamos un ejemplo usando un ETF (fondo transado en bolsa, por sus siglas en inglés) que replica al índice de acciones en Estados Unidos S&P 500: el SPY, un ETF que transa en bolsa desde enero de 1993. Elegimos este ETF por la cantidad de años que tiene de historia y por lo simple que es. Los precios están en dólares, no hay reinversión de dividendos de las acciones, ni tampoco se puede invertir en algo de muy bajo riesgo cuando saliste de una inversión, todo por simplicidad, el resultado es básicamente el mismo.

Imaginemos que estás invirtiendo en este ETF. Tus inversiones deberían crecer como este gráfico:

La segunda “gran caída” es la crisis financiera del 2008 (conocida también como crisis “subprime”). Imagínate que, en medio de la crisis, se te ocurre salir el 4 de noviembre del 2008, cuando todos los titulares de las noticias hablaban de la crisis, y volviste a entrar 5 años después.

Al parecer, sientes que lo hiciste bien, que te salvaste de la caída total. Saliste justo antes que todo llegara más abajo, y volviste a entrar 5 años después, cuando ya no quedaba indicios de la crisis, el 4 de noviembre del 2013, ya todo muy tranquilo y las bolsas en todos lados subiendo. Qué alivio. Pero no. Si revisas con cuidado, lo que realmente les pasó a tus inversiones si te retiraste en medio de una caída fue algo como esto:

Como moraleja, lo que hay que tratar de hacer bien es elegir el instrumento y grado de riesgo adecuado para el horizonte de inversión y plan de inversión determinado. Seguramente para invertir por 6 meses no tiene ningún sentido hacerlo usando acciones, pero si vas a invertir desde un par de años en adelante, vale la pena considerarlos.

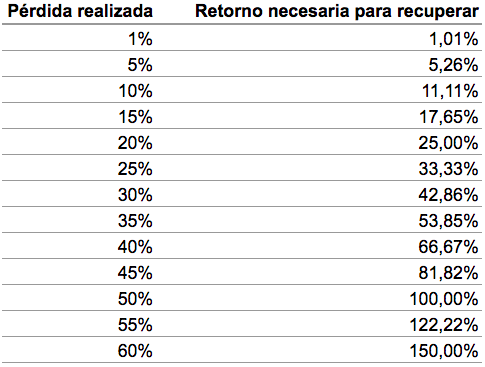

3. Alcanzar los retornos necesarios para recuperarse de una caída del mercado es más difícil de lo que crees

Si miras la tabla de a continuación, que muestra qué porcentaje necesitas rentar para poder compensar una caída, te darás cuenta de que necesitarás mucho más retorno en tus inversiones para alcanzar el mismo nivel de inversión que tenías antes de una gran caída:.

En la columna derecha está lo que necesitas volver a rentar para volver al mismo nivel después de enfrentar una pérdida (columna izquierda):

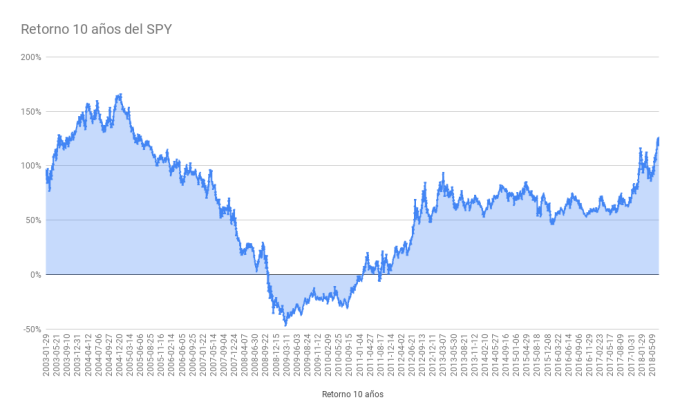

4. Buenos periodos de rentabilidad generalmente contienen años completos de rendimientos negativos o crisis

Volvamos nuevamente al ejemplo del SPY. Si miras como ha rentado su precio considerando ventanas de 10 años de duración verás algo como el siguiente gráfico:

Si miran con atención, los años entre el 2012 al 2018 tienen periodos completos de buenos desempeños pese a haber incluido la crisis subprime del 2008. Considera además que en periodos más largos los retornos son aún más estables.

¿Y qué pasa en Fintual?

Estar invirtiendo apropiadamente en Fintual significa estar tomando niveles de riesgo acorde al horizonte de inversión y a cuán cómodo te sientes con ese nivel de riesgo, y haciendo esto para cada uno de tus diferentes planes de inversiones.

Las recomendaciones de Fintual limitan la cantidad de porcentaje de activos riesgosos en función del plazo de inversión —a menor plazo, menos activos riesgosos son recomendados para cada plan— y solo después de considerar estas limitaciones, Fintual te entrega 5 opciones de carteras, cada una con niveles de riesgo distinto para que puedas elegir.

Y puedes tomar distintos planes de inversión, cada uno con distintos niveles de riesgo, ya que sabemos que no es lo mismo invertir para tu jubilación, que para un pie de una casa, o que para comprar un auto.

Tomar más riesgo del que te sientes cómodo para un plan de inversión determinado significa que estás arriesgando más porcentaje de tu inversión en caso de una caída de precios del mercado, lo que podría causar que no alcances tus metas en los malos escenarios, y que de seguro causará que estés constantemente preocupado de cómo va tu inversión, mirando a cada rato en Fintual tu estado de cuenta.

En este caso, seguro que te vas a sentir más mal que bien: en general, como personas nos tendemos a sentir mucho peor con una pérdida que lo bien que nos sentimos por una ganancia del mismo monto. Es por eso que te recomendamos utilizar el simulador de inversiones de Fintual, donde podrás ver un caso estimado en un escenario pesimista (definido por medio del 2,5% de los peores casos históricos), y ver si es que esto no te hace sentir incómodo.

Por otro lado, tomar demasiado poco riesgo significa que estás dejando potenciales ganancias sobre la mesa, especialmente en horizontes de largo plazo.

Una vez que eliges tu plan de inversiones de forma adecuada, trata de respetar bien los horizontes de inversión. Por ejemplo, si tu plazo de inversiones es de 5 años, y te enfrentas a pérdidas de 3 o 4 meses, la mejor decisión en este caso puede ser la más difícil: no hacer nada, y continuar con tu plan de inversión, tranquilamente, sin disminuir o aumentar el nivel de riesgo a cada rato, tratando de evitar (o ganar) algo en la pasada.

Y como estamos regulados, esto es importante:

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Todas las semanas publicamos las cartas destacadas de nuestros lectores.