Desde los inicios de Fintual quisimos tener alternativas de inversión con impacto ambiental y social, y de esa forma resolver nuestra inquietud de poder alinear intereses sociales con dónde pongo mi plata, dónde dejo mis ahorros. A poco andar le pusimos inversiones verdes a esta idea.

Y es que es fácil olvidarlo, pero el poder del dinero —o más bien, del flujo de dinero de la economía global— es la principal herramienta para determinar el curso de las industrias que se quieren fomentar o desincentivar.

El dinero funciona como el “torrente sanguíneo” de la economía: comprar acciones o bonos de ciertas empresas (es decir, entregarle financiamiento para que puedan desarrollarse), es similar a entregar nutrientes y oxígeno para que crezcan.

Entonces, la idea es simple: invirtamos en empresas verdes. Pero, ¿qué significan exactamente estas “inversiones o empresas verdes”? ¿Van a ser menos rentables? ¿Es necesario hacer un “fondo verde” nuevo o usar los mismos fondos actuales? Aparecieron muchas preguntas y tratamos de resolverlas en un recorrido de más de 2 años que ya está tomando forma.

Definiendo inversiones verdes

Digamos que las “inversiones verdes” son inversiones con impacto social y ambiental, llamadas también inversiones socialmente responsables o SRI, por sus siglas en inglés.

La definición de inversiones socialmente responsables aún es controversial y continúa evolucionando. La idea inicial tenía que ver con invertir en la “base de la pirámide”, es decir, crear negocios que beneficien a los más pobres, como por ejemplo, programas de microfinanciamiento en los años 60s y 70s, casi siempre con apoyo gubernamental o filantrópico, que ayudaban a financiar programas de desarrollo a familias pobres.

Un caso emblemático es el Grameen Bank, un banco en Bangladesh que comenzó como un proyecto personal de Muhammad Yunus en 1976 a través de préstamos de 27 dólares, y que rápidamente se convirtió en un programa de microcréditos para emprendedores que no tenían acceso a ninguna clase de ayuda. Muhammad Yunus recibió el premio Nobel de la Paz en 2006, no sin algunas críticas a su modelo de inclusión financiera.

Bajo la definición actual, se entiende que una compañía o empresa persigue tener un impacto social o ambiental si:

- Trabaja en mejorar las necesidades básicas humanas

- Trabaja en crear y garantizar acceso justo de oportunidades

- Trabaja en superar desafíos medioambientales

Para hacer objetivos más explícitos de impacto, la ONU ha hecho un trabajo súper importante de empujar desde septiembre de 2015 una lista de 17 objetivos ONU de desarrollo sostenible, conocidos como UN-SDG por sus siglas en inglés. Se trata de objetivos explícitos que pretenden ser implementados en el año 2030.

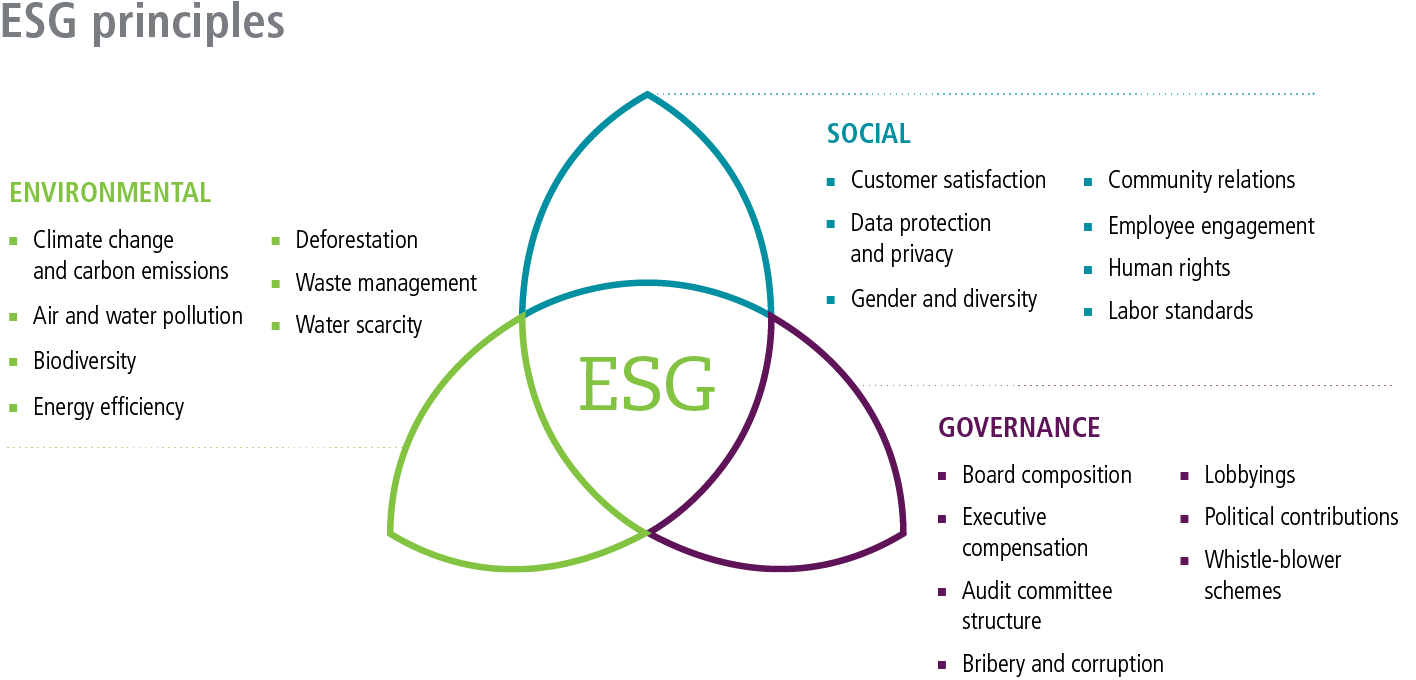

Los objetivos SDGs no fueron diseñados para el mundo profesional de gestión de inversiones, a diferencia de los criterios ESG, o criterios ambientales, sociales y de gobierno corporativo por sus siglas en inglés, que se crearon para evaluar negocios e inversiones, y que miden índices del tipo:

- Ambiental: cómo las compañías cuidan el medio ambiente

- Social: cómo las compañías manejan su relación con sus trabajadores, proveedores y comunidad

- Gobierno corporativo: describe lo justo o apropiado sobre la elección de líderes de compañías, pagos a ejecutivos, auditorías y controles internos, además del respeto a los derechos de los accionistas.

Los criterios ESG son genéricos, es decir, miden prácticamente cualquier compañía o negocio, lo que representa una gran fortaleza, pero también una gran debilidad: no sirven para medir propósitos específicos de las compañías.

Además, su amplitud se ha prestado para que muchos fondos de inversión en el mundo utilicen el nombre ESG como una estrategia de marketing, donde se vende una estrategia de inversión con algún pequeño grado de preocupación ESG, pero que no es una estrategia efectiva o profunda de impacto social o ambiental.

Dada esta generalidad de los criterios ESG, una alternativa bastante utilizada es añadir otros criterios, como criterios éticos —no invertir en industria de armas, por ejemplo— o de impacto ambiental.

¿Y la rentabilidad?

Una de las primeras preguntas que aparecen es saber si invertir verde tendrá un impacto negativo en la rentabilidad esperada de los portafolios Fintual, ya que en teoría, al añadir más restricciones a las inversiones, la rentabilidad debiese ser menor.

Pero en la práctica, ¿cuánto es la magnitud del costo esperado de invertir verde?

Existen varios estudios al respecto. Uno de los más importantes y citados es el estudio de Geczy, Stambaugh y Levin, de 2005, donde se aborda el problema de invertir en fondos socialmente responsables.

La conclusión interesante es que, en el caso en que las inversiones son gestionadas con una filosofía de seguimiento de índices de mercado —que es precisamente lo que hacemos en Fintual—, las restricciones asociadas a inversiones socialmente responsable agregan solamente 1 o 2 puntos bases de costo al mes versus invertir en fondos no-socialmente-responsables, o sea, 0,01% a 0,02% menos de rentabilidad al mes, y se hacen algo más significativas si se imponen restricciones de mínimos muy altos de inversiones socialmente responsables.

Fintual verde

Entonces, un buen primer paso inicial para agregar inversiones socialmente responsables es:

- Encontrar el conjunto de vehículos de inversión ESG de bajo costo que sigan un índice de mercado, tales como ETF o fondos ESG, donde además añadimos aspectos éticos, como considerar instrumentos que no inviertan en industrias de armas, tabaco, alcohol, apuestas o energía nuclear y, al mismo tiempo, considerar aspectos que buscamos reforzar, como el impacto ambiental de invertir en empresas que tengan cero (o mínimo) uso o creación de combustibles fósiles.

- Continuar con una filosofía de inversiones de seguimiento de índices, como la que tenemos actualmente en Fintual, y acotar las inversiones iniciales de ETFs o fondos ESG a un porcentajes limitados, de modo que el impacto total de menor rentabilidad sea en valor esperado muy bajo.

- Redefinir las carteras de inversión de modo de generar una cartera optimizada que tenga un mínimo de inversiones verdes, pero que al mismo tiempo tenga una rentabilidad esperada al menos igual o mejor a la rentabilidad esperada de la cartera de inversión anterior, por medio de añadir mejores candidatos a la lista de activos totales elegibles.

Resultados

En 2019 estudiamos los potenciales ETF a utilizar y cómo utilizarlos y, luego de simular distintas carteras optimizadas con distintas condiciones, llegamos a la conclusión de agregar estos dos ETF a las carteras:

- ESGU, un ETF que replica al índice MSCI USA Extended ESG Focus Index, un índice en el cual las compañías son evaluadas en factores de riesgo como ambientales (emisiones de carbono, manejo de aguas y residuos tóxicos), sociales (prácticas laborales, salud y seguridad), y materias de gobierno corporativo (corrupción, fraude, prácticas anticompetitivas). Además, un software de optimización de portafolios es usado para maximizar el porcentaje de compañías con buena evaluación ESG pero de forma que se mantenga una exposición similar al mercado. Finalmente, el portafolio excluye tabaco, cierto tipo de armamento (minas antipersonales, bio-armamento) y compañías que están experimentando controversias corporativas severas.

- ESGV, un ETF que replica al índice FTSE US All Cap Choice Index, un índice que excluye compañías involucradas en energías no renovables (energía nuclear y combustibles fósiles), productos que generan vicios (entretención de adultos, alcohol, apuestas, tabaco) e industria armamentista.

- ETHO, un ETF que replica al índice Etho Climate Leadership Index, un índice enfocado en seguir alrededor de 400 acciones de compañías eficientes en términos de emisión de carbono y socialmente responsables. Este ETF también excluye compañías relacionadas a apuestas, industria de combustibles fósiles, tabaco y armas. Es el primer ETF en tener un mandato explícito de sustentabilidad, al mismo tiempo de ser libre de combustibles fósiles y de no tener exposición a los típicos sectores tradicionales de energía. Es el ETF con la cartera de empresas que tiene menor registro de huella total de carbono en USA según Fossil Free Funds.

Como dato interesante, a estos ETFs les ha ido igual o mejor que un ETF con características comparables:

Así, nuestro primer paso apunta a llegar a tener el 20% de inversiones SRI en Risky Norris y tener el 10% en Moderate Pitt, a través de los ETF que acabamos de mencionar.

Por qué no vemos necesario (ni oportuno) hacer otro fondo

La opción de un fondo 100% “verde” tiene varios puntos desfavorables que hicieron que se descartara en esta etapa, como por ejemplo:

- Un nuevo fondo formado 100% de activos SRI podía verse realmente afectado en términos de rentabilidad versus una cartera global diversificada del mismo nivel de riesgo, como explicamos anteriormente.

- Obliga a que cada usuario tenga que evaluar cuál porcentaje de SRI quiere, dificultando la toma de decisiones, que ya es compleja. Preferimos ser más propositivos.

- No hay aún una cantidad grande de vehículos de inversión SRI en el mercado como para armar realmente un fondo puro SRI que sea muy diversificada y líquida al mismo tiempo.

Cuidado con inversiones verdes que no lo son

Hoy en día muchos gestores de inversiones se están aprovechando un poco de la ola de interés por inversiones socialmente responsables, y eso ha hecho que la oferta muchas veces exacerbe la cantidad o calidad de impacto de sus inversiones.

Algunos ejemplos son fondos o ETF que, supuestamente teniendo inversiones libres de combustibles fósiles, llegan incluso a un 20% de inversiones en compañías relacionadas a uso o producción de combustibles fósiles. Otros ejemplos simplemente exageran la publicidad.