¿Qué hacer con el 10% de la AFP? Hay cuatro opciones:

- Gastar el dinero porque lo necesitas y listo.

- Sacarlo e invertirlo, pensando en que necesitarás gastarlo en un corto o mediano plazo (pero no para tu jubilación).

- Sacarlo e invertirlo para tu jubilación con el beneficio fiscal o tributario del APV.

- No sacarlo y mantenerlo en la AFP hasta la jubilación.

Quiero retirar e invertirlo como yo quiera, no necesariamente para la jubilación

Es una opción tan válida como todas.

Elige bien dónde vas a invertir, ten ojo con las comisiones y diversifica. Puedes elegir algo distinto, un negocio propio, una inversión no convencional.

Si no quieres arriesgar tanto, siempre están las opciones más comunes, que son: depósitos a plazos, acciones, inversiones inmobiliarias, fondos mutuos, e incluso la misma AFP a través de la llamada “cuenta 2”. Ve esto para conocerlas.

Pensando en la jubilación: ¿hacer APV o no retirar?

Vamos a discutir más sobre las opciones que apuntan a mantener tu dinero invertido hasta la jubilación: invertirlo en un APV v/s no retirar.

Son opciones similares en el sentido de que ambas tienen la intención de utilizar el dinero para la jubilación.

No retirar significa que esa plata se sigue invirtiendo en los multifondos de las AFP como parte de tus cotizaciones obligatorias.

Hacer un APV tiene varios beneficios:

- Puedes diversificar la inversión para tu jubilación al tenerlo fuera de la AFP.

- Puedes elegir entre dos beneficios tributarios. En el caso del régimen A, puedes recibir un 15% de la inversión de forma de bonificación fiscal (con un tope de 6 UTM al año). También existe el beneficio APV régimen B, donde rebajas tu base de impuestos.

- Tienes la opción de retirar tu APV en algún momento del futuro, antes de jubilarte, cuando realmente lo necesites (en cuyo caso perderías el beneficio fiscal o tributario). Esta opción tiene un valor, muy difícil de traducir en un valor monetario, pero que es mayor en la medida que eres más joven.

Por el lado negativo, la opción del APV tiene un costo de administración anual, por lo que tienes que tener bastante ojo con opciones caras.

Es importante considerar que la comisión pagada por administración de esa plata en la cuenta obligatoria de la AFP ya se pagó y no la puedes recuperar (costo hundido), por lo que no es necesario considerarla en el análisis.

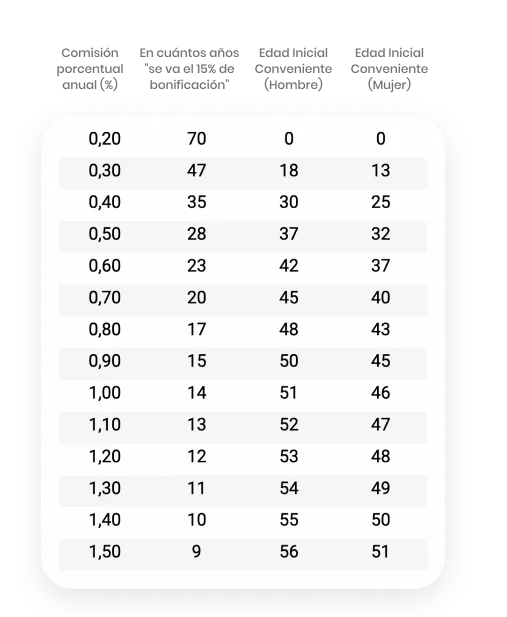

Efectivamente, entre más comisión, más rápido se te va ese 15% de bonificación extra.

Según la tabla, si por ejemplo tienes un APV que te cobra 1,5% de comisión anual, en 9 años la bonificación “se esfuma” por la comisión.

Por lo tanto, si tienes menos de 56 años en el caso de hombres, o menos de 51 años en caso de mujer, no te convendría usar ese APV.

Mirando la tabla, es claro que:

- No tiene mucho sentido elegir un APV con comisiones más altas que 1% al año.

- Si tienes 30 años o más, deberías elegir alternativas en torno a comisiones de 0,40% y 0,50% al año, o menos, de tal forma de que tu 15% de beneficio APV no se esfume.

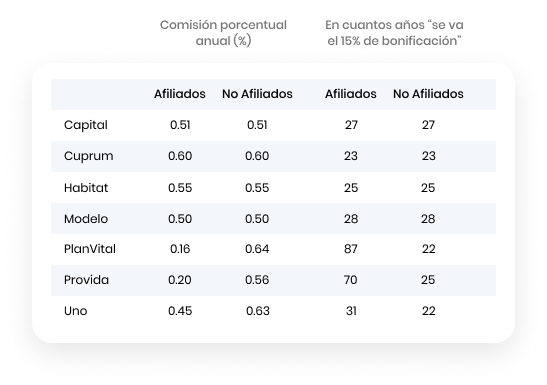

Si ya te decidiste a hacer un APV, ¿dónde hacerlo?

Vemos dos casos.

Caso 1: estás bien con la AFP y quieres tener tu APV ahí

Si estás feliz con tu AFP asumimos que estás contento con la comisión de tu cuenta obligatoria.

Después de eso, lo importante a considerar son las comisiones de APV de cada AFP.

En ese caso, considera comisiones que se acomoden a tu edad, es decir, que no te “coman” el beneficio APV en menos años que los años que te quedan para jubilar.

Para eso te puede servir la siguiente tabla:

Caso 2: quieres hacer un APV, pero no en una AFP

Como mencionamos antes, no tiene mucho sentido un APV con una comisión muy alta. Descarta esas opciones de plano.

Una vez que elijas las opciones con comisiones razonables, entra en juego factores como la rentabilidad, el servicio, y el tipo de inversiones que quieres hacer.

Fíjate que las rentabilidades al menos estén cercanas a las rentabilidades de los multifondos de las AFP, preocúpate que el servicio que te den sea el que esperas, y finalmente —y sólo si te interesa—, revisa que los intereses de tus inversiones no se desalinean respecto a tus motivaciones personales.

¿Dónde puedo hacer un APV?

Lo puedes tener en una administradora de fondos mutuos, en una compañía de seguros o una corredora de bolsa.

La opción de APV en Fintual

⚠️ WARNING: desde acá esto es publicidad de nuestro APV en Fintual ⚠️

El APV de Fintual tiene una comisión anual de 0,49%. Quitando los fondos money market —que son los de menor riesgo y renta muy poco—, parece que somos la opción más barata del mercado de fondos. No lo digo yo, lo dice El Mercurio.

Tenemos menores restricciones que las AFP en nuestras estrategias de inversión y, por lo tanto, ofrecemos productos distintos. Y sí, [nos ha ido bien]() en nuestras estrategias de mayor riesgo, que son justamente las que hacen más sentido en el largo plazo.

Tiempos de rescate y volatilidad

Si ya te decidiste a sacar el 10% de la AFP, ojo que los movimientos del mercado igual te van a afectar:

- Una vez que pides el retiro en tu AFP, el primer pago se realiza en 10 días hábiles máximo (2 semanas) y el segundo en máximo 30 días hábiles (6 semanas). Si el monto es menor a $1 millón se hace un único pago.

- Al solicitar el retiro, la AFP calcula el monto correspondiente al 10% de tu saldo y lo expresa en cuotas

- Una vez que la AFP valida tu solicitud, deja retenido el número de cuotas necesarias para pagar el rescate.

- Para determinar el monto del retiro en pesos, la AFP considera el valor cuota del día hábil antes de realizar el pago.

- El valor de las cuotas puede variar en esas semanas, especialmente en los multifondos más riesgosos.

Y el último tiempo ha sido particularmente volátil.

En los últimos 12 meses, los valores cuotas han variado en promedio 1,4% (fondo E, más conservador) a 2,9% (fondo A, más riesgoso) en ventanas de dos semanas. En ventanas de seis semanas, han variado en promedio 2,5% (fondo E) a 5,7% (fondo A).

Es muy difícil estimar si esas variaciones van a ser positivas o negativas.

Cuidado con las recomendaciones. Si alguien te dice que te conviene sacar la plata porque el mercado va a bajar, está asumiendo que el mercado va a bajar en dos semanas más. Lo mismo si te dicen que va a subir.

Y nadie sabe lo que va a pasar en el futuro.