Tus amigos son todos animales distintos. Acá te doy recomendaciones por cada tipo:

Del tipo que nunca ha invertido

Lo primero que te preguntará es si en Fintual puede perderlo todo: la respuesta es sí, pero no le digas. Broma. En estricto rigor, la respuesta debiera ser “sí”, sin embargo, solo se podría dar ese caso si es que quiebran unas 3.500 empresas al mismo tiempo. O sea, la respuesta es que es muy (muy) poco probable.

Seguramente tu amigo no sabe lo que es la CMF. Explícale que es la agencia de gobierno que supervisa a los bancos y a las empresas que administran inversiones (antes la CMF estaba separada en la SVS y la SBIF). Le gustará saber que estamos regulados por la CMF, porque eso asegura cierto estándar que todos agradecen cuando se trata de sus pesitos.

El muchacho o muchacha entonces te preguntará si puede perder parte de su querida plata: de poder puede, pero explícale bien.

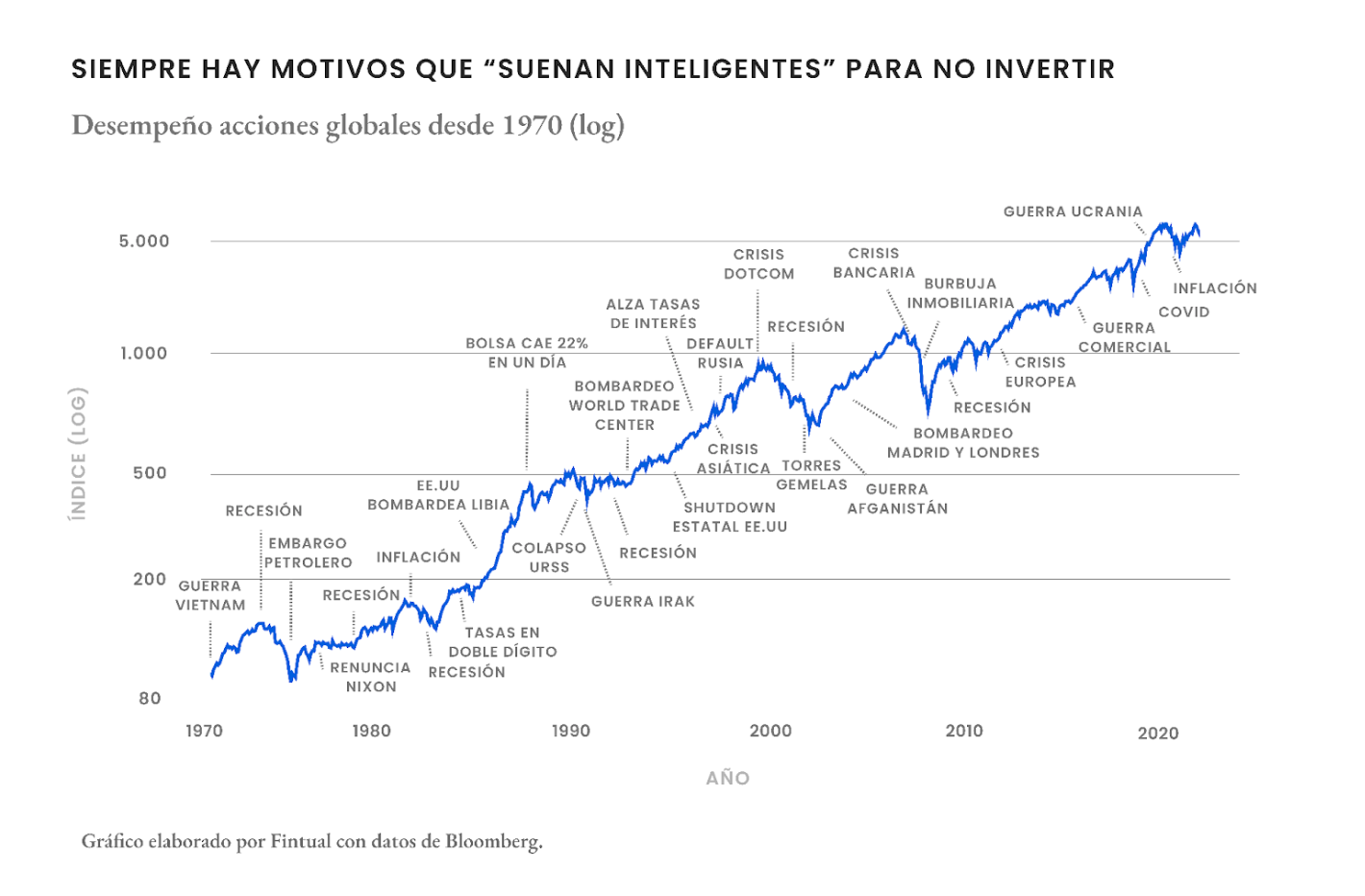

La estrategia de Fintual es conocida como “estrategia pasiva”: invertir y quedarse dormido. Nooo. Es invertir en muchas empresas al mismo tiempo; entonces en el largo plazo, si la humanidad mejora en eficiencia y la tecnología avanza, una inversión diversificada en todo el mercado va a subir sí o sí. En plazos más cortos puede haber caídas y crisis, pero en fin… si se te da explicarlo así en el aire, tú dale.

A mí me resulta mostrar este gráfico y que vea que al final por mucha crisis que haya, igual históricamente todo sigue pa’rriba.

Tu amigo se va a poner contento cuando le digas que en Fintual no hay mínimos, que puede empezar con cualquier monto. Mejor no le hables de montos eso sí, porque si le dices “desde 100 pesos” va a invertir 100 pesos.

Y si le hablas de mucha plata tal vez se asusta. Mejor que vea él o ella. Además, a veces es feo hablar de plata con los amigos. Aunque en Fintual nos gustaría derribar ese tabú.

Al amigo de este tipo le gustará saber que igual puede hacer una inversión súper conservadora en Fintual, para reducir el riesgo al mínimo. Explícale eso sí que con menor riesgo siempre hay menor ganancia, eso es casi una ley de la naturaleza. “El que no se moja no cruza el río” dile, o algo así.

Del tipo que invierte sólo con rentabilidad asegurada

Como seguramente está (mal) acostumbrado a saber cuánto va a rentar su plata antes de invertirla, te preguntará si en Fintual podría llegar a rentar menos que lo que le ofrece su banco: la respuesta es que puede pasar, pero que si va a necesitar la plata muy pronto, sería mejor buscar una inversión con buena liquidez, o sea algo donde pueda tener su plata al día siguiente y sin la obligación de esperar vencimientos. Además déjale bien claro que si tiene ALGO de plata que no va a necesitar en 1 año o más, es buena idea optar por inversiones que aunque no aseguren rentabilidad, tienen un mejor rendimiento en el largo plazo

En Fintual siempre podrá hacer varias inversiones paralelas con distintos plazos y riesgos, puede mantenerla rentando el tiempo que quiera o sacar su plata antes de tiempo, sin multas, castigos ni sermones. Nos demoramos 1 día hábil y le depositamos de vuelta.

Del tipo que invierte y cacha harto de finanzas

Este muchacho va a parecerte lejos el más escéptico y preguntón, pero terminará amándonos. Cuando le digas que la comisión es de 1,19% en inversiones y 0,49% en nuestro fondo más conservador y en APV, va a poner cara de nada, pero por dentro estará sintiendo maripositas porque sabrá que es de lo más barato que se puede encontrar para inversionistas retail (“retail”: que no son millonarios, básicamente).

Le gustará el hecho que usemos ETF: entregan mucha diversificación a bajo costo, pero de nuevo va a poner cara de nada, incluso puede que diga “sí obvio”. Arde de pasión por dentro.

Si se mete a mirar, le va a gustar que nuestro contrato general de fondos es simple y casi no asigna gastos al fondo. Le gustará también la estrategia “pasiva” de Fintual: este amigo va a saber que es algo que la lleva y quizás te explique que es “porque en el largo plazo le gana al 80% de las activas”.

Ah, y dile que si quiere comprar sus ETFs o acciones favoritas, en Fintual Acciones puede hacerlo sin comisión y con un spread de dólar súper bajo.

Déjalo que solito va a meterse a invertir en fondos, comprar acciones y traerse su APV también. Seguramente se le ocurrió hacer algo como Fintual incluso antes que a nosotros y le duele en el fondo de su corazón no haberlo hecho: “¡sabía!”, dirá.

Tu amigo invierte en fondos mutuos de su banco

Este es ingenuo y buena onda. Algo averiguó, siente que hizo la pega, le preguntó a su ejecutiva, miró folletos, no entendió un carajo, confió y eligió lo mejor que pudo dentro de las opciones que le dieron.

No le gustará mucho saber que se lo han estado paseando por mucho tiempo. Acurrúcalo un poco.

Sí le gustará saber que Fintual está bajo la misma regulación y autoridad que los fondos mutuos que ofrece su banco.

Te preguntará “qué pasa si Fintual quiebra”: la respuesta es que la plata de los que invierten está siempre separada del patrimonio de Fintual, así que si quebráramos, la CMF se encargaría de traspasar sus platas a otra administradora de fondos.

Puede creer que “su fondo mutuo no cobra”, si te dice eso rétalo bien retado, dile que eso no existe. Vuelve a acurrucarlo.

Cuéntale que Fintual puede cobrar menos, porque automatizamos el proceso de inversión y no tenemos las lindas sucursales con suelo de mármol que todo banco debe tener.

Le gustará saber que por fin podrá ver cuánto tiene en una sola página simple y directa.

Te preguntará si puede cambiarse a Fintual “por dentro”, es decir, sin hacer retiro de su capital del otro fondo (lo que le afectaría tributariamente), la respuesta es sí, y es super fácil.

Tu amigo invierte en plataformas forex y jura que cacha

Este es el más duro de todos, porque va a tener que “desaprender” un montón. Si todavía no ha perdido suficiente plata, probablemente no te va a escuchar. Está convencido de que para ganar plata en la bolsa tiene que achuntarle al momento exacto para comprar acciones o monedas y después actuar en el momento perfecto de venderlas.

Así no funciona la inversión, eso es trading, que se parece más al casino.

Para curar a este tipo prepara un equipo de música con el volumen muy alto y una canción lista para empezar. La canción es de Elvis Presley y se llama “Viva Las Vegas”. Pídele entonces muy serio que te explique cuáles son sus estrategias de trading. Apenas te empiece a explicar, le das play a “Viva las Vegas!!” y lo miras atentamente a los ojos mientras se mueven sus labios y sus manos intentando explicar lo inexplicable.

Repite esto hasta que capte el mensaje.

Y para terminar, dile que en Fintual puede comprar dólares a un muy buen precio e invertir en pedazos de ETFs y acciones desde $1 dólar sin comisión.

Una última recomendación:

Es imposible convencer a todo el mundo y no quieres ser un cargante.

Vas a tener que aceptar que Fintual quizás no es para tu amigo si es que:

1. Tu amigo está muy endeudado

Si tiene deudas bien organizadas puede invertir y ahorrar sin problemas, pero es super importante ser ordenado. Si es un crédito hipotecario, no es necesario que lo pague antes (porque los hipotecarios son créditos “baratos”). Pero si tiene una deuda de tarjeta de crédito o un crédito de consumo, por ejemplo, no es bueno que invierta todavía. Debiera partir por pagar su deuda.

2. Tu amigo es “millo”

Si tu amigo tiene más de 1000 millones de pesos disponibles para invertir, le alcanza para asesorarse con un experto humano que le dedique tiempo, porque en su caso no basta con una inversión eficiente y de bajo costo, es importante que considere otros detalles como los impuestos que pagará.

Cuando hablamos de montos así de altos, hay buenos asesores humanos y puede acceder a series de fondos que cobran comisiones razonables.

3. Tu amigo tiene alergia tech

Si a tu amigo lo obligaron a tener celular y todavía usa el mismo ladrillo Nokia, quizás no nos llevemos bien en un comienzo. Fintual es super amistoso y fácil de usar, pero es online y hay gente que simplemente quiere poder abrazar a su ejecutivo cuando suben sus inversiones y pegarle una cachetada cuando bajan.

Si no estamos hablando de ninguno de estos 3 casos, entonces puede que resulte!

Recuerda que puedes ganar plata por invitar gente a Fintual, anda a www.fintual.cl/app/referir y comparte tu link con quien quieras.

Mucha suerte.